“那些杀不死我们的,终将令我们更强大。”尼采的这句名言,放在微信和支付宝这对欢喜冤家头上似乎再合适不过了。

8月16、17日,腾讯和阿里两大互联网巨头一前一后相继发布了新一季财报。这两家生态型公司庞大的财报,也是目前外界观察支付宝和微信支付这场世纪之战战况的唯一窗口。

从2013年8月5日微信5.0推出支付业务开始,这场战火已整整烧了4年,最终结果如何,暂时仍难下定论。曾经一度,外界认为支付宝已经被微信支付打得找不着北了。不过从腾讯和阿里双方最新的财报来看,在经历了“圈子事件”之后的支付宝及其背后的蚂蚁金服已经从此前的被动中抽身,而微信支付似乎已经错过了杀死支付宝的最佳时机。

这一幕非常类似二战时期德国进攻苏联的斯大林格勒保卫战,在此之前节节败退的苏联通过这一战把装备精良擅打闪电战的德军拖入了泥潭,完成了战略反击,然后稳扎稳打,从一个胜利走向另一个胜利。

支付宝复苏,微信痛失好局

根据阿里最新财报中披露的数据,最新一季阿里集团收到来自蚂蚁金服的特许权使用费和软件技术服务费19.66亿元,这笔收入来自阿里巴巴集团和蚂蚁金服(支付宝母公司)双方的一项协议,在蚂蚁金服上市前,阿里巴巴有权分享蚂蚁金服税前利润的37.5%。据此推算,2018财年Q1(2017年4-6月)蚂蚁金服税前利润为52.4亿元人民币。再对照此前的阿里财报,蚂蚁金服这一指标同比增长421%,季度环比增长143%。

而根据阿里巴巴2017财年报告计算,整个2017财年,蚂蚁金服税前利润为55.6亿元。这就意味着,刚刚结束的这个季度,在激烈的市场拼杀和高额营销费用下,蚂蚁金服一个季度的利润仍相当于上一财年全年总和。由于蚂蚁金服的主要收入来源来自于支付宝的服务手续费,因此,这一数据也可以间接看出支付宝业务的相关表现。

反观微信支付,在腾讯财报发布后的业绩说明会上,腾讯总裁刘炽平称支付业务的收入增长很快,但在整个财报中,腾讯只是简单将其归列在了其他项中。财报中提及包括支付和云在内的其他业务收入为96.54亿元,录得177%的收入同比增長,相对第一季度的75.56亿元,环比增速为27.8%。从成本项下可以看出,2017年第二季腾讯其他业务收入成本同比也增长了141%环比增长了27%至74.92亿元,这一项增长主要反映了支付相关服务等成本增加。

上述两组数据的对比中,虽然对比项并非在同一纬度,但考虑到支付服务市场本身的定价比较透明,两个竞争对手的定价亦在同一水平上,可以部分看出支付宝的增速要优于微信支付的增速(假设腾讯云的增速与微信支付保持一致,即便微信支付增速更高,从已有数据看,其增速也很难达到支付宝的水平)。

在微信红包偷袭珍珠港后一度告急的支付宝,在自以为非的重生后,逐渐恢复了活力。而微信在这场较量中,逐步进入金融的深水区,似乎失去了之前那种锐利,正在变得缓慢。

支付宝究竟发生了什么?

就在半年之前,支付宝已经岌岌可危。从各种眼花缭乱的改版,硬碰社交,一直到爆发了“圈子事件”,全国哗然。而就在同一时期,马化腾在内部给微信支付团队奖励了1个亿,据说是微信支付在当时的线下市场已经超越了支付宝。

痛定思痛的支付宝在经历了一系列人事调整之后,开始逐渐聚焦。从春节的红包活动开始,洗掉了背在身上的“敬业福”之殇。然后推出收钱码,服务好数千万线下小商户。在建设无现金社会的浪潮中,支付宝在自己的首页砍掉了好友推荐和生活圈内容,开始专注于支付,做深市场,做透业务。

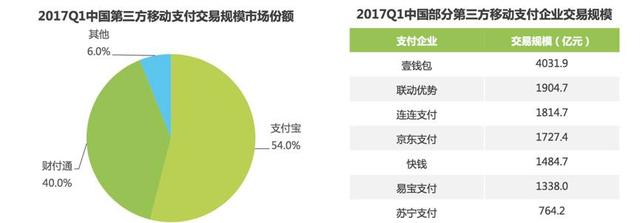

支付宝聚焦的成果,体现在了第三方的报告中。艾瑞(iResearch)公布的数据显示,2017年第一季度中国第三方移动支付交易市场中,支付宝市场份额同比增长2.2%至54%。紧随其后的腾讯旗下财付通(含微信支付),交易市场份额同比增长1.7%至40%。

一季度向来是财付通的旺季、支付宝的淡季。但从增长数据看,支付宝市场份额同比增速比财付通高出3个百分点,基于支付宝基数更大,取得增长需要的绝对值无疑更多。

根据国内另一家数据挖掘和分析机构艾媒咨询发布的《2017上半年中国移动支付市场研究报告》显示,线下方面(超市、餐馆、购物商场和便利店),65.4%的移动支付用户偏好使用支付宝进行线下支付,却只有32.3%用户偏好微信支付。

擅长产品的微信为什么错失了机会?

腾讯一直是外界认为最有本钱在金融上和阿里一较高下的那个人。而且,由于微信超强的产品能力,对比起之前每更新一次版本就成为一个笑话的支付宝,更是几乎“降维”打击。为什么明明一盘好棋,眼看已经锁定胜局了,为什么看起来却突然被人翻了盘?

马化腾曾公开表示,未来腾讯将聚焦在两个半核心业务上:一个是社交平台,一个是数字内容,还有半个是正在发展中的金融业务。在腾讯眼里,金融只能算半个核心业务。当外界询问腾讯金融何时独立时,马化腾的回答则是:“不会包在一个所谓的金融集团里面来做。”几年来,虽然腾讯已经拥有了支付、网络银行、保险、证券等各种金融牌照,但始终没有完成整合,让外界看清腾讯在金融领域的整体打法。的确,这符合腾讯“连接一切”的战略,然而,那只是“物理变化”,而金融真正需要的,是融汇贯通的“化学变化”。

如今,在百度金融、京东金融于近期先后完成拆分的情形下,在新的财报中,人们依然没能看到设想中的那个腾讯金融的影子。

而看起来陷入危局的支付宝,逐渐通过蚂蚁金服集团,通过基于支付之上的信用、理财、保险、银行、消费信贷,不同业务彼此间捏成了一个拳头,为用户在支付之外提供丰富的金融价值。在短暂的时间窗口内,完成了协同布局。

这一切不由得让人感到扼腕叹息:本来期待看到微信绝杀支付宝的场面没有出现,却被支付宝用丰富的经验把微信支付拖入了“寸土必争”的巷战,这跟斯大林格勒战役何其相似!

最终决胜还要看全球市场

支付宝在国内市场上重新站稳脚跟,对微信来说绝对不是好消息。在全球化上占据先机的支付宝,很有可能从海外到海内,对微信完成最后的合围。这也许将成为未来决定两家最终鹿死谁手的胜负手。

一方面,支付宝的全球化,得到了阿里巴巴电商平台全球化的强有力支撑。阿里财报提及,跨境及国际消费业务继续强劲增长。受益于东南亚平台Lazada以及中国出口平台全球速卖通(AliExpress)的高速增长,2017年6月30日止季度收入达人民币26.38亿,同比增136%。相比而言,微信的全球化缺乏相关场景的有力支撑。3年来,在Facebook的强压下,微信全球化一直乏善可陈,在腾讯财报中全球化的内容几乎并无涉及。

另一方面,伴随中国人走出去的支付业务,微信似乎也落在了支付宝身后。统计显示,目前微信已对19个国家进行合规化接入评估,现在已正式落地12个国家。而支付宝共接入31个国家的20多万商户,是微信支付的三倍。

此外,自2015年起,蚂蚁金服先后在印度、泰国、菲律宾、印尼、马来西亚等国家落子。通过输出技术和模式,培养出了包括Paytm在内的众多本土化的支付公司,建立起自己的“英雄联盟”。微信在这一方面的布局远远落在了支付宝后面。直到今年7月,才有外媒报道,微信支付在马来西亚申请了支付牌照,并且微信的全球化过度依赖他国公民是否接受微信本身,这一举动本身面临的文化和习惯的挑战更要远远大于支付宝。

过去两年微信支付的快速发展得益于微信红包,以及支付宝在战略上的犯错,而醒过来的支付宝还会不会像过去一样给微信支付机会呢?这就要骑驴看唱本——走着瞧了。

——————————————

作者:小郝子 / 微信公众号——郝闻郝看(ID:haowenhaokan),10年传媒经历,前商业杂志资深记者,一只互联网商业模式的思考喵……互联网的幸福就在这里。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}